Richiesta informazioni

Richiesta informazioni

Contatti

Contatti

Supporto

Supporto

ARERA ha invertito le priorità organizzative percepite, e quindi gli investimenti, nel settore della raccolta differenziata, mettendo apparentemente la TARIP in secondo piano; in realtà, ha potenziato di molto le motivazioni pratiche per applicarla.

ARERA ha imposto, infatti, alcuni adempimenti che, con la TARIP non obbligatoria, dissuadevano gli Enti Gestori ed i Comuni non attrezzati, organizzativamente e/o mentalmente, ad affrontare il passaggio da TARI a TARIP.

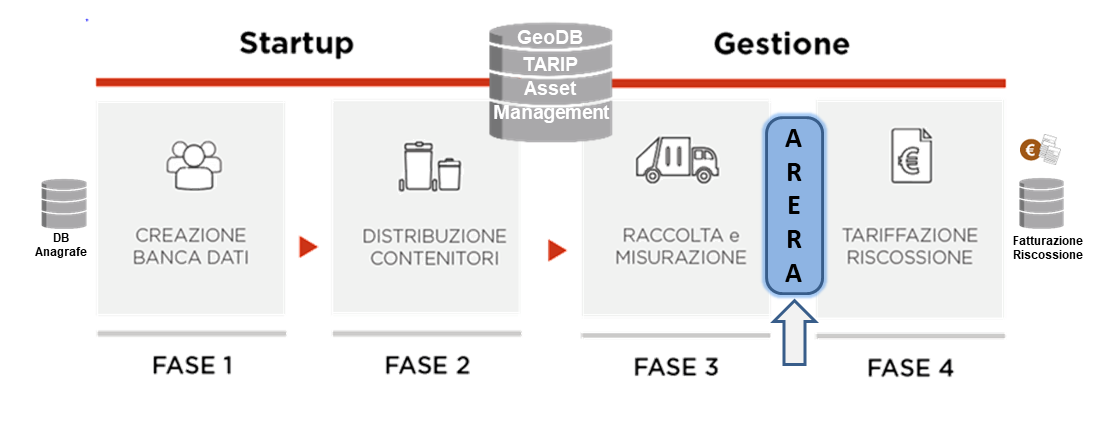

Con la sua opera di regolamentazione, ha quindi creato le condizioni ideali affinché lo schema delle 4 Fasi per applicare la TARIP (fig.1) diventi obbligatorio almeno per le 3 prime Fasi, lasciando alle Amministrazioni decidere se passare a Tariffa subito o in un secondo momento, avendo comunque dovuto ottemperare a quanto richiesto dalla normativa riguardo alla stesura del PEF.

Pur essendo il Paese dei rinvii e dei posticipi, la strada è stata tracciata e i precedenti nell’ambito Energia (Elettrica e GAS) e Idrico non lasciano spazio a ripensamenti. Ricordiamo che il DM TARIP 20.04.2017 non rende obbligatoria l’applicazione della TARIP ma dà indicazioni precise sui metodi per misurare/quantificare i rifiuti raccolti, nel caso l’amministrazione locale (Comune

o Regione) decida di applicare la Tariffa. Pensare di non attrezzarsi per rispondere ad ARERA in quanto la TARIP non è obbligatoria, tentando di rimandare o evitare di organizzarsi per misurare e tracciare il servizio, rappresenta il classico tentativo di nascondersi dietro una foglia di fico. Più si aspetta a monitorare il servizio, più difficile ed oneroso sarà adeguarsi. Cominciare gradualmente e col piede giusto è sicuramente meglio che attendere di essere travolti dallo “tsunami ARERA”.

Due anni fa sulla rivista GSA compariva il primo di una serie di articoli che sintetizzavano i contenuti del documento “Rivoluzione TARIP – Manuale d’Uso”; nell’articolo di gennaio – febbraio 2020, formulavamo una prima ipotesi di come l’entrata in gioco di ARERA (obbligatorietà e non più opzionalità) avrebbe impattato sull’organizzazione della Raccolta Rifiuti a Misura. I fatti di oggi confermano le previsioni di ieri. La Normativa ARERA si concretizza oggi con l’elaborazione delle informazioni raccolte tramite le Tecnologie Abilitanti (GPS, RFID, etc) atte a garantire l’operatività organizzativa dei processi 4.0 di programmazione, tracciabilità e consuntivazione, cardini insostituibili del PEF e non più procrastinabili.

ARERA ha reso imprescindibile la realizzazione delle prime 3 delle 4 Fasi del Modello applicativo della TARIP. Questo perché la tracciabilità del servizio in termini di Quantità (GPS e RFID) e Qualità (TQRIF) non possono più aspettare, avendo il PEF (Piano Economico Finanziario), come obiettivo primario, la “sostenibilità economica del servizio”.

La Delibera 15/2022/R/rif, meglio conosciuta come TQRIF, fissa infatti una serie di standard che andranno registrati e monitorati. Attraverso alcune immagini tratte dalla 2° edizione del manuale “Rivoluzione TARIP” cercheremo di illustrare quanto appena affermato e cosa comportano queste 3 Fasi che ARERA non esplicita ma con le quali bisogna fare i conti senza deviare.

Una delle caratteristiche fondamentali del Modello delle 4 Fasi era e resta la rigida Cronologia, riferita soprattutto alle prime 2 Fasi della Creazione del “Database integrato TARIP” prima di iniziare la Fase 3. ARERA si è inserita prepotentemente tra la Fase 3 e 4 e così si può affermare che, mentre in precedenza era il singolo Ente Gestore ad abbracciare l’idea ed implementare il modello delle 4 fasi, oggi, con l’avvento di ARERA, gli Enti Gestori si vedono di fatto costretti a realizzare, in modo organico, e non più prorogabile, le prime 3 Fasi.

Nel Bando Idrico (M2C4), ARERA è stata più precisa ed ha parlato di Monitoraggio e Creazione del GEODatabase GIS e dell’Asset management, per rispondere alle finalità di ARERA. RQTI (Idrico) ed il TQRIF (Rifiuti) sono figli della stessa impostazione.

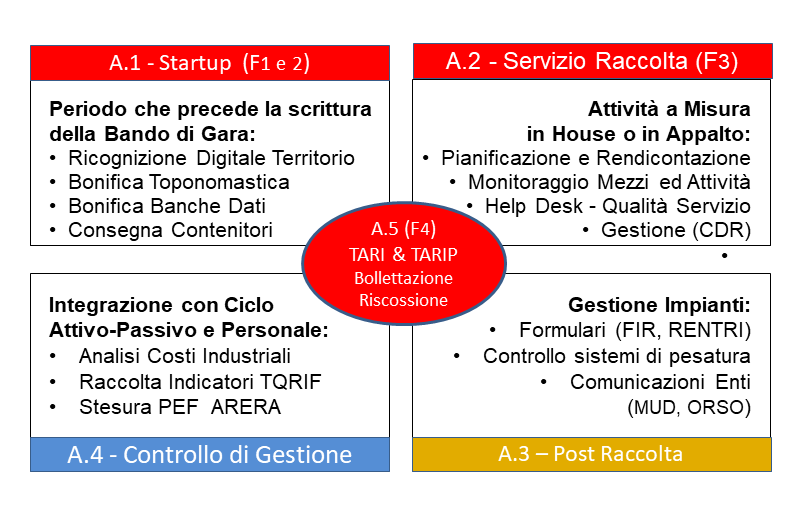

Proponiamo un altro schema, più dettagliato (fig.2), dove si elencano le Attività e Sotto attività (A1, 2, 3, 4, 5) che l’Ente Gestore deve affrontare, sia che il Servizio sia 100% in-house, sia che parte delle attività vengano appaltate.

Per l’Ente Gestore, il non avere “delega a bollettare”, non cambia nulla rispetto a quanto ARERA richiede all’Amministrazione tramite l’Ente stesso. L’ordine di rappresentazione in senso orario dei riquadri di fig.2 è cronologico, così come l’ordine a discesa degli elementi puntati nei riquadri. La Bollettazione (Billing) viene rappresentata nell’ovale centrale e resta l’obiettivo finale come nel Modello a 4 Fasi (F4) ed ora del Modello a 5 attività. (A5).

Non è casuale che si parli di Bollettazione o Billing e non di Tariffa poiché, completate le prime 4 macroattività, il calcolo del costo da imputare all’Utenza, può restare con un impianto simil

TARI o migrare facilmente in un secondo momento a TARIP, se nel frattempo è stato implementato il processo di misura, grazie agli obblighi derivati dalla stesura del PEF ARERA.

Il principale problema in Italia è rappresentato dalla mancanza di una certezza legislativa che indichi ed imponga un modello di governance in grado di sopperire al fatto che i singoli Comuni non

sono adatti (non strutturati) a gestire il Servizio Rifiuti secondo le direttive ARERA; direttive forse criticabili in qualche dettaglio ma assolutamente condivisibili.

Inutile cercare colpe quando non è ancora chiaro a molti che il modello ARERA assomiglia più alla gestione dell’idrico e del GAS che all’applicazione del Tributo TARI. Nel Centro-Sud, salvo qualche velleitario tentativo, è stata e continua ad essere disattesa l’attivazione reale ed operativa delle ipotizzate “Aree/Aggregazioni Territoriali Ottimali” (ATO) che avrebbero dovuto diventare gli Enti Tecnici Operativi demandati a gestire il servizio in-house o appaltare e gestire/controllare l’operato di chi esegue il Servizio sul Campo. Nell’Idrico è la stessa cosa.

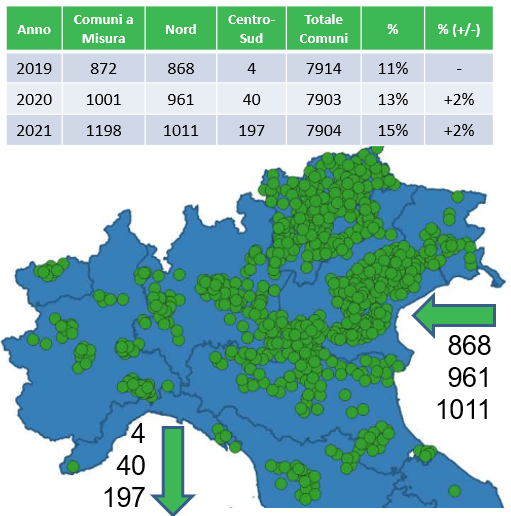

Il rapporto annuale ISPRA fornisce una grande mole di dati analizzabili da diversi punti di vista e dimostra come la concentrazione maggiore degli Enti Gestori che applicano la normativa sono dislocati al Nord, con una concentrazione nel Nord Est (si veda articolo apposito).

Nella fig 3 (Dati ed immagine: ISPRA) viene riportata la diffusione, in termini di numero di Comuni, che hanno dichiarato l’avvio del processo di Misura nell’attività di raccolta differenziata. Si noti, oltre alla squilibrata diffusione nazionale dell’approccio al Modello delle 4 Fasi, i modesti incrementi globali riscontrati tra il 2019 e 2021 (+2% annuo). Incrementi che però certificano

un maggior fermento al Centro-Sud sull’argomento “Monitoraggio e Misura” quantificabile nel fatto che nel 2021, su 197 comuni in più a Misura, ben 180 sono nel Centro-Sud.

Non è azzardato ipotizzare che ciò sia frutto della presa di coscienza della necessità di rispondere ad ARERA, diventata la giusta e corretta motivazione per impegnarsi a dare risposte ai cittadini, i quali risultano sensibili – pariteticamente da Nord a Sud- al tema della qualità dell’ambiente. Cittadini che cominciano ad informarsi e sono attenti al miglioramento del rapporto qualità/costo del Servizio Raccolta, rapporto che non dipende dall’incapacità di mettere in campo processi e tecnologie abilitanti, di cui il nostro Paese non ha carenza ed evidenzia eccellenze ma bensì di certezza di normative.

La lettura dello “schema per attività” di fig.2 evidenzia una serie di possibili difficoltà applicative che attengono più all’approccio politico-burocratico al problema, che trova coinvolte nei processi realtà di dimensioni non adeguate e non strutturate e quindi impossibilitate a gestire in modo organico, razionale ed economicamente sostenibile i processi qui descritti. Il servizio di raccolta a misura necessita di una struttura, mentalità ed organizzazione di tipo Industria 4.0 che superi l’approccio burocratico. Non si tratta di privatizzare un servizio che deve restare pubblico, ma di renderlo efficiente come se fosse privato; qui ARERA sta cercando di costruire una matrice di percorsi e regole che mirano esattamente a questo obiettivo, come è stato fatto nel settore Energetico, poi nell’Idrico ed ora nei Rifiuti.

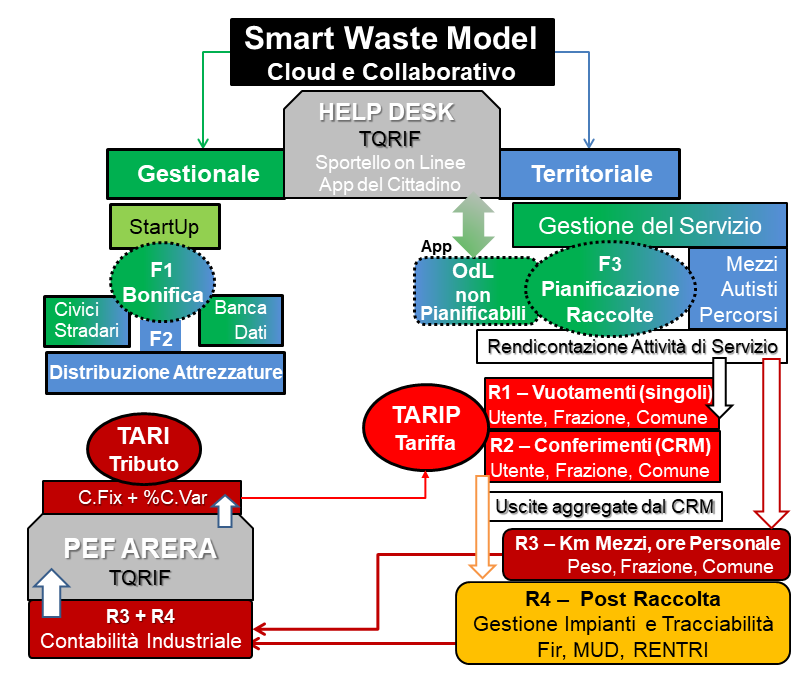

Riportiamo come riassunto e nuovo contributo lo schema in fig. 4 che potremmo definire come “Mappa mentale del Processo TARIP secondo ARERA”. Uno schema un po’ ostico al primo impatto ma che, se approcciato con la giusta ottica ed un po’ di curiosità, può diventare illuminante e dare corpo ai processi che portano al controllo di gestione.

I concetti chiave per affrontare questa mappa sono:

• La Raccolta a Tariffa Corrispettiva è un servizio/processo di tipo Industria 4.0

• Il Servizio/Processo non ha come area operativa una fabbrica/edificio ma bensì un vasto territorio

• Le attività su base territoriale sono caratterizzate da continue modifiche, sia fisiche (infrastrutture, edifici, fabbriche, etc) che di numeri degli attori (utenze) e comportamenti degli stessi

• Gli attori che su questo territorio si muovono ed operano sono comunque vincolati ad una infrastruttura burocratica che li condiziona (Anagrafe

Civile e Tributaria)

• Le modifiche di contesto che possono influenzare i Processi sono di tipo dinamico e non sempre prevedibili.

Per analizzare i flussi di un processo così complesso proviamo a ripercorrere a ritroso quanto serve per raggiungere l’obiettivo del processo stesso, partendo dalle rendicontazioni (R1,2,3,4) della “Gestione del Servizio” su base territoriale (Box azzurro a dx).

In questa mappa mentale si inseriscono in modo organico due riquadri (colore grigio) dove spiccano la parola TQRIF associata all’attività di Help Desk (in alto al centro) e il PEF ARERA (in basso a sinistra). Le 4 diverse tipologie di rendicontazione rappresentano il fulcro di questo articolo, in quanto mostrano come ARERA, senza dirlo esplicitamente, richieda la rendicontazione di tipo R3 e R4 della Fase 3 che va ad alimentare la Contabilità Industriale, da cui poi discende il PEF ARERA. A questo si aggiunge, attraverso il TQRIF, la rendicontazione della Qualità.

Lo schema mostra che:

• Per l’applicazione della TARIP sono imprescindibili le rendicontazioni R1 e R2 che non sarebbero realizzabili senza la Fase 3, necessaria alle rendicontazioni R3 e R4

• La Fase3, a sua volta, deve essere preceduta dallo Startup (F1 e F2) dove l’aggiornamento delle banche dati (Anagrafe e Territorio) deve essere previsto ed organizzato ancora prima della realizzazione della banca dati stessa

• Nessuna delle rendicontazioni può prescindere dalla conoscenza delle posizioni spaziali statiche (utenze) e dinamica (mezzi e persone che si muovono sul territorio).

Articolo di Pier Luigi Fedrizzi, pubblicato su GSA Igiene Urbana (n.1 – gennaio-marzo 2023)