Richiesta informazioni

Richiesta informazioni

Contatti

Contatti

Supporto

Supporto

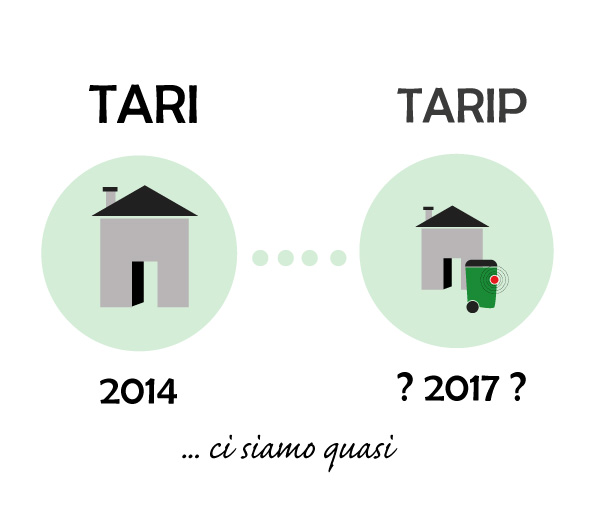

Pubblicato sulla Gazzetta Ufficiale del 22/05/2017 il decreto sulla misurazione puntuale per la determinazione della parte variabile della tariffa rifiuti (TARIP) del quale da tanto tempo si parla in quanto previsto al comma 667 dell’articolo 1 della legge 147/2013.

La norma è inserita nel gruppo di commi che disciplina la Tari e permette, in alternativa, di adottare una tariffa corrispettiva basata sulla misurazione, cosiddetta puntuale, dei rifiuti urbani e assimilati, conferiti al pubblico servizio. Le esperienze che già si contano sul piano nazionale sono tante: diversi comuni, principalmente della regione Veneto, Emilia Romagna e Lombardia, da diverso tempo, ben prima della legge 147, applicano la tariffa corrispettiva senza però che una norma ufficiale abbia stabilito i requisiti minimi per definire il metodo di pesatura. Il risultato ha portato a sistemi diversi, più o meno puntuali, la cui sostenibilità, dinanzi a un eventuale giudizio sulla pretesa tariffaria, doveva essere ben argomentato, in presenza della diffusa convinzione di pagare solo per il rifiuto prodotto dal singolo.

Il nuovo DM (GU117-22.05.2017) conferma e sancisce quanto segue:

“La parte fissa, essenziale per garantire il finanziamento del servizio, non può che essere basata sui criteri del 158/99 …” [continua] FONTE – Carpenedo Cristina